En una reciente publicación periodística (1) se presentaba

una perspectiva sobre la posibilidad de reducir la meta inflacionaria. Dicha

meta, que actualmente se fija en 5% de variación anualizada del Índice de Precios al

Consumidor, se podría bajar al 3%.

El objetivo de establecer una meta inflacionaria más

ambiciosa es bajar la inflación efectiva en el mediano al largo plazo. Un

escenario económico con inflación baja y estable es beneficioso para todos.

Importancia de

una Menor Inflación… quien no quisiera algo así?

Poco es lo que se podría decir sobre la importancia de

reducir la inflación para una economía en desarrollo como la paraguaya. Una

menor inflación significaría una menor tasa para el peor de todos los impuestos

(la mismísima tasa de inflación!), un mayor crecimiento económico potencial, la

mejora de los ingresos reales y finalmente la reducción de la pobreza.

En concreto, mediante una baja de la inflación en el

largo plazo se podría conseguir directamente menores tasas de interés, así como

un contexto más favorable para la inversión, puesto que la rentabilidad real de

los proyectos subiría. Todo esto da cuentas del efecto positivo de la menor inflación

sobre el potencial de crecimiento económico en el largo plazo.

Y lo más importante, es que además de mejorar el crecimiento

económico, una menor tasa de inflación en el largo plazo podría mejorar el

nivel de los ingresos reales (poder adquisitivo de salarios) y por lo tanto

podría reducir la pobreza. A continuación un simple ejercicio para visualizar

el impacto de una menor inflación sobre la pobreza.

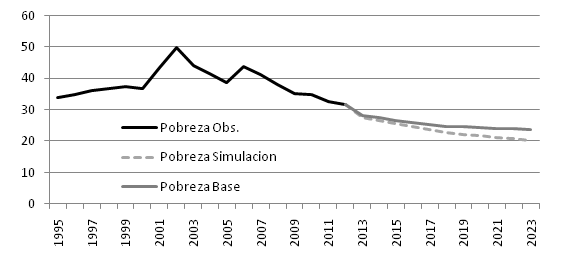

Impacto

de Una Menor Inflación sobre la Pobreza (% de la Población)

Fuente: Elaboración propia.

En el gráfico precedente se muestra el impacto de una

menor tasa de inflación en el mediano plazo sobre el porcentaje de población

pobre (ratio de pobreza). Manteniendo constante el crecimiento económico

promedio de los últimos años (4,1%) y la estructura en materia de distribución

del ingreso (Índice de Desigualdad Gini en 0,5), se proyectan escenarios en

materia de evolución de la pobreza, condicional a dos escenarios en materia de

inflación.

En el escenario base se supone que se mantiene y

cumple con la meta inflacionaria actual del 5% anual, mientras que en el

escenario de simulación se supone que se establece y mantiene una meta

inflacionaria del 3%. Como se puede ver, en el mediano plazo hay una

diferencia estadísticamente significativa en el ratio de pobreza.

De concretarse la reducción de la inflación al 3%

anual, para el 2023 se podría generar una reducción adicional de la pobreza en

3,5 puntos en el ratio de pobreza. Esta es una diferencia estadísticamente

significativa y socialmente importantísima. Con este simple ejercicio queda

clara la relevancia de bajar la tasa de inflación en el mediano plazo.

Metas de

Inflación y Canal del Crédito

Hace poco tiempo atrás el Banco Central del Paraguay (BCP)

empezó a hacer pública su meta del 5% para la variación de los precios o

inflación interanual (que debería ser de cumplimiento continuo), con un rango

de tolerancia del 2,5% (+/-). Esto posteriormente se categoriza claramente en el

marco de la política de metas de inflación, mediante una Resolución del BCP.

En un marco o esquema de metas de inflación, se

anuncia un objetivo inflacionario y mediante una tasa de referencia de política

monetaria se va señalizando y tratando de orientar el gasto hacia niveles

coherentes con el objetivo. Esto fue un cambio significativo, pasando de un enfoque

de programación monetaria (basado en agregados) a un enfoque basado en señales para

el mercado (basado en tasas de interés).

Evolución

de la Inflación y su Tendencia

Fuente: Elaboración propia.

El alto grado de apertura, la consecuente fuerte

vulnerabilidad a los choques (shocks, eventos no anticipados) externos, sumando

a la dependencia de los commodities y el alto grado de traspaso de las

variaciones del tipo de cambio hacia los precios (pass through), son todos aspectos

característicos de la economía paraguaya que no hacen fácil para la política

monetaria la consecución de la meta inflacionaria.

Sin embargo, del 2005 y hasta el 2012 el promedio de

inflación anual fue 6,7%, lo cual se ubica por debajo del techo de tolerancia de

la política monetaria (hasta 7,5%). En función a todo lo anterior, se podría

evaluar positivamente los resultados del marco de metas de inflación. Esto

puede ser producto del mismo marco de política, de una combinación de factores

positivos o de la misma fortuna.

De cualquier forma, el éxito relativo del marco de

metas de inflación le debe créditos a la política fiscal, puesto que no se han

dado situaciones de dominancia fiscal, y en los últimos años los resultados

superavitarios del fisco han contribuido a la contención del crédito interno y

por lo tanto al control de la inflación.

Hay otros elementos positivos relacionados con el

marco de metas de inflación. Concretamente, hoy se cuenta con los Informes de

Política Monetaria, así como los comunicados de las reuniones del Comité

Ejecutivo de Operaciones de Mercado Abierto, lo cual es positivo considerando

el rol del Estado en el ámbito macroeconómico. Todo esto tiene relación con el

fuerte componente comunicacional que caracteriza a las metas de inflación.

Sin embargo, todavía quedan tareas pendientes para

profundizar y avanzar en dicho esquema de metas de inflación. Estas incluyen la

identificación precisa de los choques (shocks) que podrían desviar la inflación

efectiva de la meta comprometida. Además, hay otros elementos estructurales

relacionados con la necesidad de fomentar un mayor nivel de intermediación

financiera en moneda nacional, de forma a fortalecer el canal del crédito, puesto que a través de este se opera

con el marco de metas.

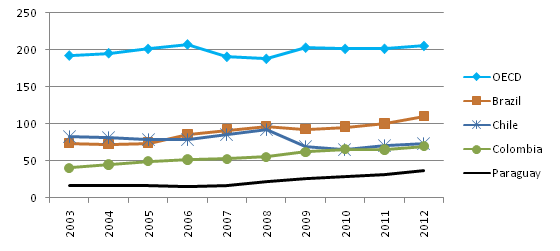

Crédito

Bancario (% del PIB)

Fuente: Elaboración propia.

En particular, un tema sumamente importante para que

la política de metas de inflación sea más efectiva es el desarrollo y

profundización del canal del crédito. El canal del crédito tiene que ver con el

grado de bancarización o de amplitud de la intermediación financiera en la

economía. El ideal es que se tenga un elevado grado de profundización en el

canal del crédito, el cual se puede evaluar simplemente viendo la relación de

créditos al Producto Interno Bruto (PIB). Con un alto desarrollo financiero las

señales de la política monetaria de metas, por la vía de la tasa de interés de

referencia, llegan más rápidamente y afectan al gasto.

En el gráfico anterior se puede visualizar que el

grado de profundización financiera es relativamente reducido en el caso del

Paraguay. En la comparación con los países desarrollados (OECD) o con los

países de América del Sur que tienen régimen de metas de inflación más

avanzados, se puede ver que hay mucho espacio para mejorar la efectividad

potencial del régimen de metas de inflación en el Paraguay.

El valor de la

meta y la volatilidad

Es oportuno realizar algunas precisiones sobre

aspectos que se debería considerar cuando se plantea la posibilidad de reducir

la meta inflacionaria. En concreto, hay otros aspectos también relacionados al

marco de política que deberían fortalecerse.

El valor puntual de la meta, que debería ser fruto de

una discusión pública, también refleja el grado de ambición de la política. Al

respecto, dicha meta podría fijarse en un valor cercano a la tendencia de una

manera realista, sin poner mayor presión sobre la economía. También se podría fijar la meta por

debajo de la tendencia, de la mano de un plan para reducir gradualmente la

inflación efectiva hacia la meta.

En cualquier caso, la consecución de la meta

inflacionaria se debería realizar a la par de tratar de acotar la volatilidad

inflacionaria. El contexto ideal es uno en el cual la media inflacionaria es

más o menos estable, con una volatilidad o desviación que se mantiene

significativamente por debajo de dicha media. Esta sería la situación de un

país con previsibilidad en materia inflacionaria. Al respecto, en el siguiente

gráfico se presenta la evolución reciente de la inflación mensual y su

volatilidad.

En dicha evolución podrían marcarse varias etapas,

donde la línea de separación seria la evolución de la volatilidad medida por la

desviación estándar de la inflación mensual, pero también por la distancia

entre esta y la media. Para el análisis se ha tomado la media y desviación

móvil de 24 meses, el cual es un horizonte adecuado para la política monetaria

(2).

Evolución

de la Volatilidad Inflacionaria (Media y desviación móvil de 24 meses)

Fuente: Elaboración propia.

En el decenio 1993-2002 la media de inflación mensual

fue relativamente estable, con la desviación al mismo nivel de la media. Se

puede apreciar en el gráfico un aumento de la volatilidad en el decenio 2003-2012,

con la medida de desviación excediendo a la media del periodo. Esto es un claro

indicio de una mayor volatilidad de la inflación.

Aunque en el 2013 se ve una disminución, tanto de la

media como de la desviación, esto podría ser una cuestión coyuntural

relacionada con la evolución del gasto (débil crecimiento), y de algunos

precios clave (salario mínimo, gasoil y pasaje público). Sin embargo, la volatilidad se

mantendría en una proporción similar al quinquenio 2008-2012, puesto que se

mantiene la diferencia significativa entre la media y la desviación.

La cuestión de la volatilidad de la inflación es un

tema central que hace a la percepción sobre la estabilidad de los precios. Con

shocks recurrentes y alta volatilidad, resultaría muy costoso alcanzar y

mantener una meta inflacionaria ambiciosa.

Se podría correr el riesgo de establecer una política

estructuralmente recesiva, al pretender una meta de inflación más baja y

ambiciosa en un contexto de choques continuos y recurrentes. Esto debido a que

se establecería la tasa de interés de referencia de la política monetaria en un

nivel relativamente alto, buscando acercar la inflación efectiva a la meta.

De otra forma, se podría aprovechar un contexto de economía en alto

crecimiento para aplicar un esquema de metas de inflación con un objetivo bajo

y ambicioso. En una economía en alto crecimiento económico se producen externalidades

positivas para la inflación, como la mejora de la productividad, con lo cual el

esfuerzo requerido en materia de tasa de interés puede ser menor para acercar

la inflación efectiva a la meta.

Que dicen en el

exterior sobre las metas de inflación?

Actualmente, la discusión internacional sobre la política

de metas de inflación contiene elementos novedosos, relacionado con toda la

evaluación de política macroeconómica post-crisis financiera internacional del

2008 (3).

La discusión sobre la política monetaria post-crisis pasa

por la relación entre la política monetaria y los activos financieros, así como

por el análisis de las medidas no convencionales de estimulo monetario. Entre

todo esto, se resaltará la cuestión sobre el valor de la meta, así como la

cuestión del tipo de cambio en economías muy abiertas.

En el contexto de la crisis ha quedado evidenciada la

necesidad de contar con mayor espacio o margen para impactar en la economía. Al

respecto, en las economías con metas inflacionarias la tasa de interés de

política y la inflación se han llevado a niveles muy bajos, dejando poco

espacio de maniobra como para impactar significativamente en la economía cuando se requiera mediante la política monetaria. Por lo tanto, actualmente se considera la necesidad

de establecer metas no tan bajas para mantener cierto espacio para la política

monetaria.

Otra cuestión interesante a considerar es que

actualmente se reconoce que en economías muy abiertas, sujetas a choques externos

de términos de intercambio y a los amplios movimientos de los flujos de

capitales, no tiene sentido el fundamentalismo del marco de metas de inflación

que deja al tipo de cambio como una variable endógena. En concreto, dado el

impacto que podría tener las oscilaciones del tipo de cambio, este podría

formar parte de la función objetivo del banco central, con lo cual las

intervenciones y los controles de capitales podrían ser relevantes, al menos en

el corto plazo.

Estos elementos son muy relevantes, interesantes y

oportunos al momento de evaluar el marco de metas de inflación en el Paraguay.

Consideraciones

finales… pero preliminares!

Posiblemente el Paraguay va ingresar a un periodo de

fuertes inversiones en materia de infraestructura (Ojalá!), lo cual seguramente va

estresar todo el mercado, puesto que significaría una fuerte demanda de insumos

y factores de producción en niveles de alta utilización. Inicialmente, esto podría traer

consigo algo de inflación, lo cual habría que considerar al momento de evaluar

una meta inflacionaria más baja.

El elevado grado de apertura de la economía paraguaya

y su fuerte vulnerabilidad a los vaivenes de los términos de intercambio, de la

demanda externa, de las tasas de interés y de los movimientos de capitales, seguiría siendo una característica estructural del

Paraguay. Esto es otro elemento importante a considerar, al menos con una

adecuada caracterización de los choques que podrían desviar sustancialmente la

inflación de la meta.

Además, existen otras tareas que por ahí requieren de

mayor atención, como fortalecer el canal del crédito, así como reducir la

volatilidad inflacionaria. Mejorar los indicadores en estas cuestiones

resultaría en una política monetaria más efectiva y creíble.

Por todos estos argumentos, sería conveniente evaluar

la conveniencia de avanzar en el contexto actual en una

meta más ambiciosa para la inflación. Aunque los beneficios de una menor inflación quisiéramos

disfrutarlo todos, parece que actualmente hay otros desafíos prioritarios, con lo cual

la reducción de la meta y la inflación efectiva seria una cuestión de una

próxima etapa de desarrollo del marco de metas de inflación.

Referencias

(1) “Paraguay podría reducir su meta de inflación,

según candidato al BCP”, http://www.lanacion.com.py/articulo/137940--paraguay-podria-reducir-su-meta-de-inflacion-segun-candidato-al-bcp.html

(2) Dado la experiencia internacional sobre los

rezagos largos y variables de la política monetaria.

(3) Ball, Laurence (2013), "The case for 4% inflation", VoxEU.org (http://www.voxeu.org/article/case-4-inflation).

(3) Ball, Laurence (2013), "The case for 4% inflation", VoxEU.org (http://www.voxeu.org/article/case-4-inflation).